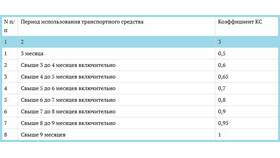

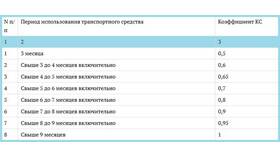

Коэффициент ОСАГО (КБМ - коэффициент бонус-малус) может увеличиваться в зависимости от страховой истории водителя. Рассмотрим причины и механизм повышения этого показателя.

Содержание

Основные причины увеличения КБМ

| 1 | Страховые выплаты | При обращении за возмещением ущерба |

| 2 | Частые ДТП по вине водителя | Более одного страхового случая в год |

| 3 | Просрочка оплаты полиса | При перерыве в страховании более года |

| 4 | Ошибки в базе РСА | Некорректное отражение страховой истории |

Как работает система повышения КБМ

Классная система

Каждому водителю присваивается класс при первом оформлении ОСАГО:

| Начальный класс | Коэффициент |

| М | 2.45 |

| 0 | 2.3 |

| 1 | 1.55 |

Механизм изменения класса

- За каждый год без страховых случаев - повышение на 1 класс

- За каждый страховой случай - понижение на несколько классов

- Максимальный класс 13 дает коэффициент 0.5

На сколько может увеличиться КБМ

| Количество страховых случаев | Изменение класса | Новый коэффициент |

| 1 | -2 класса | +0.4-0.6 к текущему |

| 2 | -4 класса | +0.8-1.2 |

| 3 и более | Класс М | 2.45 (максимальный) |

Как проверить текущий КБМ

- На сайте Российского союза автостраховщиков (РСА)

- В мобильном приложении страховой компании

- При оформлении нового полиса ОСАГО

Важная информация

КБМ привязан к конкретному водителю, а не к автомобилю. При смене страховой компании коэффициент сохраняется, так как данные хранятся в общей базе РСА.