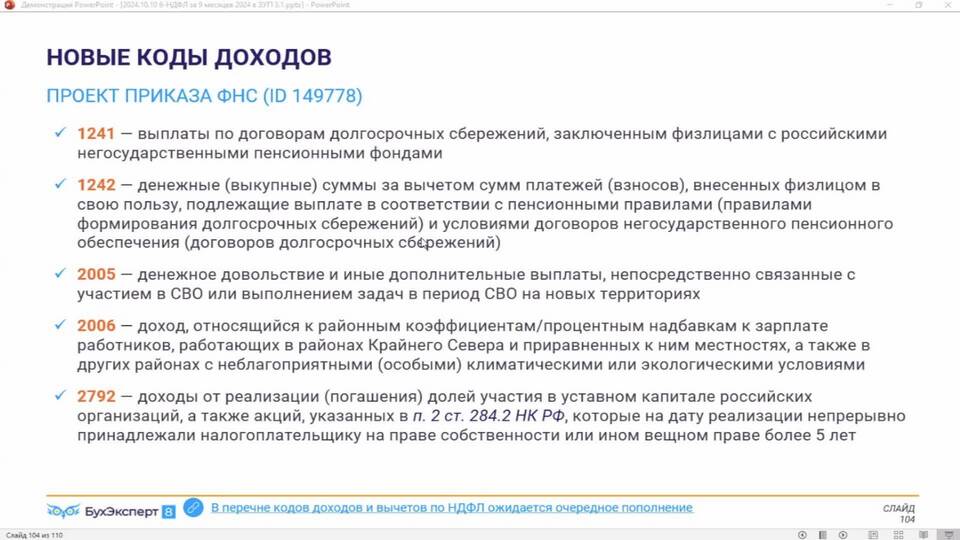

Код 2006 в справке 2-НДФЛ относится к доходам, облагаемым НДФЛ по стандартной ставке 13%, и означает выплаты по договорам гражданско-правового характера (ГПХ).

Содержание

Значение кода 2006 в налоговой отчетности

Характеристика кода 2006

| Параметр | Описание |

| Тип дохода | Выплаты по договорам ГПХ |

| Налоговая ставка | 13% для резидентов РФ |

| Код вычета | Не предусмотрен |

| Отражение в отчете | Раздел 3 справки 2-НДФЛ |

Какие выплаты относятся к коду 2006

- Оплата работ по договору подряда

- Вознаграждение по договору оказания услуг

- Авторские вознаграждения

- Выплаты за выполнение разовых работ

- Компенсации расходов по договорам ГПХ

Отличие кода 2006 от других кодов

| Код | Тип дохода | Особенности |

| 2000 | Заработная плата | Трудовой договор |

| 2006 | Договор ГПХ | Гражданско-правовые отношения |

| 2010 | Больничные пособия | Социальные выплаты |

Как отражается код 2006 в справке 2-НДФЛ

- Указывается в разделе 3 "Доходы, облагаемые налогом"

- Сопровождается суммой выплаты

- Рядом указывается сумма исчисленного налога

- Включается в общую сумму доходов

Важные особенности

- Не дает права на стандартные налоговые вычеты

- Не учитывается при расчете пособий и отпускных

- Не требует уплаты страховых взносов в ФСС

- Облагается взносами в ПФР и ФОМС

Когда применяется код 2006

- При выплатах физическим лицам по гражданским договорам

- Если договор не является трудовым

- При разовых или временных работах/услугах

- Когда исполнитель не состоит в штате организации

Заключение

Код 2006 в справке 2-НДФЛ используется для отражения доходов по гражданско-правовым договорам и позволяет налоговым органам контролировать правильность исчисления НДФЛ с таких выплат. Понимание значения этого кода важно как для работодателей, так и для получателей доходов.