Продажа иностранной валюты может облагаться налогом на доходы физических лиц. Рассмотрим порядок расчета и уплаты налогов при операциях с валютой.

Содержание

Когда возникает налоговая обязанность

- Продажа валюты по курсу выше официального курса ЦБ на дату покупки

- Получение дохода от разницы курсов при обмене

- Продажа валюты, купленной ранее по более низкому курсу

- Доход превышает 250 000 рублей за год (для резидентов РФ)

Основные налоговые правила

| Параметр | Значение |

| Налоговая ставка (резиденты РФ) | 13% |

| Налоговая ставка (нерезиденты РФ) | 30% |

| Налоговый период | Календарный год |

| Порог отчетности | Доходы от 250 000 руб. в год |

Как рассчитать налогооблагаемую базу

- Определите дату и сумму покупки валюты

- Зафиксируйте курс ЦБ на дату покупки

- Определите дату и сумму продажи

- Зафиксируйте курс ЦБ на дату продажи

- Рассчитайте разницу между суммой покупки и продажи

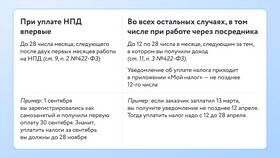

Порядок уплаты налогов

- Подача декларации 3-НДФЛ до 30 апреля следующего года

- Уплата налога до 15 июля следующего года

- Предоставление подтверждающих документов:

- Выписки по счетам

- Договоры купли-продажи

- Платежные документы

Пример расчета налога

| Параметр | Значение |

| Куплено | 10 000 USD по 60 руб. (600 000 руб.) |

| Продано | 10 000 USD по 70 руб. (700 000 руб.) |

| Доход | 700 000 - 600 000 = 100 000 руб. |

| Налог 13% | 100 000 × 0,13 = 13 000 руб. |

Особые случаи

- Продажа валюты, полученной в наследство - учитывается стоимость на дату открытия наследства

- Валюта, полученная в дар - налог платит даритель (если не близкий родственник)

- Долгосрочное владение (более 3 лет) - возможны налоговые льготы

Как уменьшить налоговую нагрузку

- Используйте налоговый вычет в размере 250 000 руб. ежегодно

- Применяйте право на уменьшение дохода на сумму расходов

- Учитывайте комиссии банка при расчете налогооблагаемой базы

- Документируйте все операции с валютой

Ответственность за неуплату

| Нарушение | Последствия |

| Несвоевременная подача декларации | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога + пени |

| Предоставление ложных сведений | Штраф до 40% от суммы налога |