Учет расходов на производстве требует системного подхода для точного расчета себестоимости продукции и контроля издержек. Рассмотрим ключевые аспекты производственного учета.

Содержание

Основные принципы учета производственных расходов

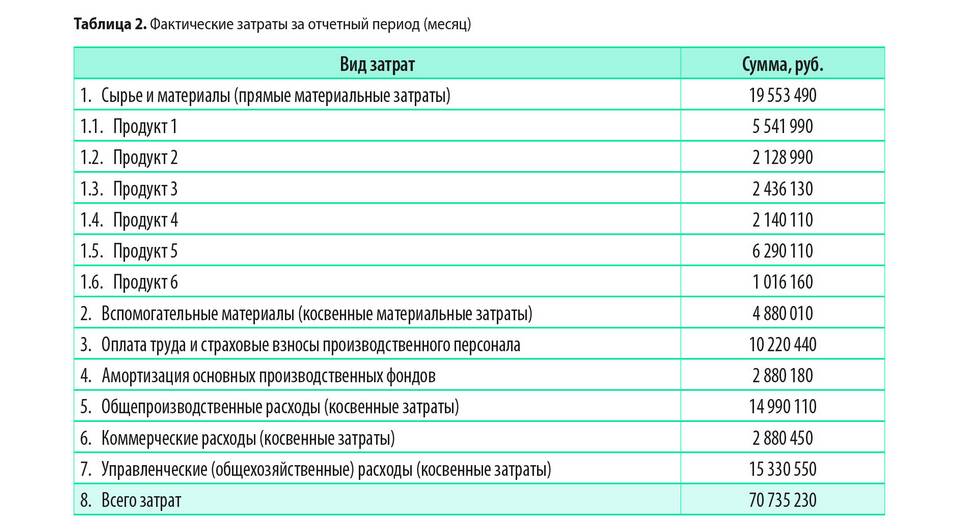

Классификация производственных расходов

- Прямые (сырье, материалы, зарплата рабочих)

- Косвенные (электроэнергия, амортизация, ОПР)

- Постоянные (аренда, административные расходы)

- Переменные (зависящие от объема производства)

Методы учета производственных затрат

| Метод | Описание | Применение |

| Попередельный | Учет по стадиям производства | Непрерывные производства |

| Позаказный | Учет по отдельным заказам | Мелкосерийное производство |

| Нормативный | Сравнение с нормами | Массовое производство |

Документы для учета расходов

- Накладные на отпуск материалов

- Табели учета рабочего времени

- Акты выполненных работ

- Путевые листы транспорта

- Счета-фактуры поставщиков

Анализ производственных расходов

| Показатель | Формула расчета | Назначение |

| Материалоемкость | Материальные затраты / Выручка | Эффективность использования материалов |

| Фондоемкость | Амортизация / Объем производства | Использование основных средств |

| Трудоемкость | Трудозатраты / Количество продукции | Производительность труда |

Автоматизация учета расходов

- ERP-системы (1С, SAP)

- Модули производственного учета

- Системы планирования ресурсов

- Программы для складского учета

Ошибки в учете расходов

- Неверное отнесение затрат на себестоимость

- Отсутствие разделения прямых и косвенных расходов

- Некорректный расчет амортизации

- Несвоевременное списание материалов

Оптимизация производственных расходов

- Анализ структуры затрат

- Внедрение системы бережливого производства

- Контроль перерасхода материалов

- Повышение энергоэффективности

- Обучение персонала