Индивидуальные предприниматели платят НДФЛ в зависимости от выбранной системы налогообложения. Рассмотрим особенности расчета и уплаты налога для ИП.

Содержание

НДФЛ при разных системах налогообложения

| Система налогообложения | Ставка НДФЛ | Объект налогообложения |

| ОСНО | 13% или 15% | Доходы минус расходы |

| УСН | 6% или 5-15% | Доходы или доходы минус расходы |

| Патент | 6% | Потенциально возможный доход |

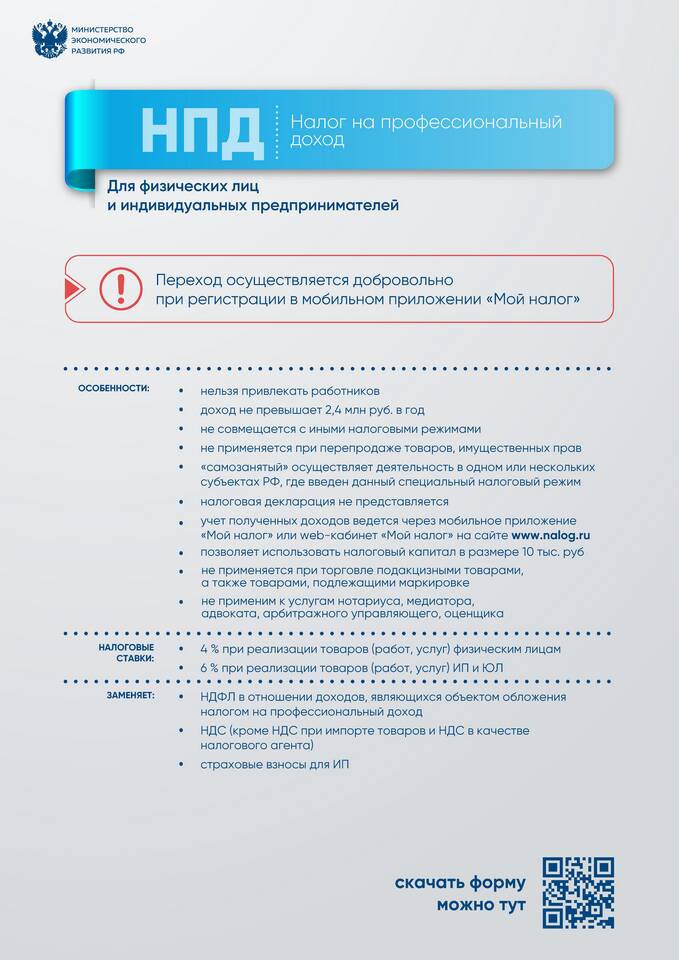

| НПД | 4-6% | Фактические доходы |

Расчет НДФЛ на ОСНО

- Учитываются все доходы от предпринимательской деятельности

- Вычитаются документально подтвержденные расходы

- Применяется ставка 13% для резидентов, 15% для доходов свыше 5 млн руб.

- Уплачиваются авансовые платежи

Особенности уплаты НДФЛ ИП

Сроки уплаты

- Авансовые платежи: до 25 числа месяца после отчетного квартала

- Окончательный расчет: до 15 июля следующего года

- Декларация 3-НДФЛ: до 30 апреля

Отчетность

- Декларация 3-НДФЛ (для ОСНО)

- Книга учета доходов и расходов

- Отчетность по страховым взносам

Налоговые вычеты для ИП

| Тип вычета | Размер | Условия |

| Профессиональные | Фактические расходы | Документальное подтверждение |

| Социальные | До 120 000 руб | Лечение, обучение |

| Имущественные | До 2 000 000 руб | Покупка жилья |

Переход между налоговыми режимами

- Смена системы налогообложения возможна с нового года

- Необходимо уведомить ИФНС в установленные сроки

- При переходе на ОСНО нужно восстановить НДС

- При совмещении режимов ведется раздельный учет

Ответственность за нарушения

- Неуплата налога: штраф 20-40% от суммы

- Просрочка платежа: пеня 1/300 ставки ЦБ за каждый день

- Неподача декларации: штраф 5-30% от суммы налога

- Грубое нарушение учета: штраф 10 000-30 000 руб

НДФЛ для индивидуального предпринимателя требует внимательного подхода к выбору системы налогообложения и правильного ведения учета. Своевременная уплата налогов и подача отчетности помогут избежать штрафных санкций.