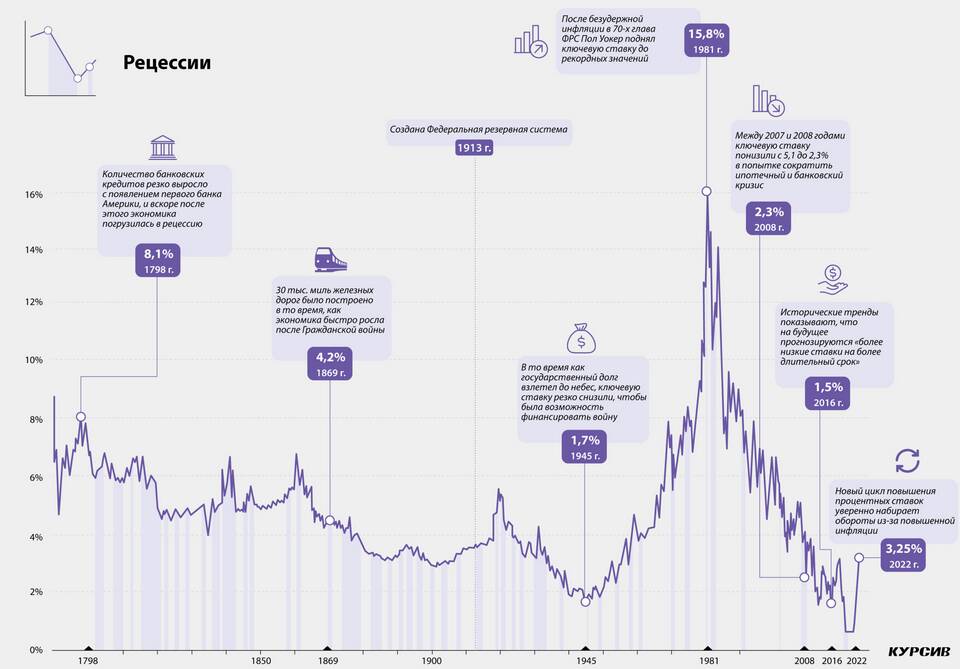

Высокие процентные ставки по кредитам в банках обусловлены комплексом экономических факторов и рисков, которые учитывают финансовые организации при расчете стоимости заемных средств. Рассмотрим основные причины формирования высоких ставок.

Содержание

Ключевые факторы высоких кредитных ставок

| Фактор | Влияние на ставку |

| Ключевая ставка ЦБ | Базовый показатель для всех кредитных продуктов |

| Инфляция | Компенсация обесценивания денег за срок кредита |

| Риск дефолта | Покрытие возможных невозвратов кредитов |

| Финансовые резервы | Формирование подушки безопасности банка |

Экономические причины высоких ставок

Политика Центрального Банка

- Высокая ключевая ставка увеличивает стоимость ресурсов для банков

- Требования к резервированию средств

- Ограничения на выдачу рискованных кредитов

Макроэкономические условия

- Высокий уровень инфляции в стране

- Девальвация национальной валюты

- Экономическая нестабильность

- Санкционные ограничения для банковской системы

Банковские риски и их влияние на ставки

| Тип риска | Добавка к ставке |

| Кредитный риск | 3-7% в зависимости от категории заемщика |

| Операционные расходы | 2-4% на содержание банковской инфраструктуры |

| Рыночный риск | 1-3% на колебания финансовых рынков |

Дополнительные факторы стоимости кредита

- Срок кредитования (чем длиннее срок - выше ставка)

- Отсутствие залога или поручительства

- Специфика кредитного продукта (потребительский, ипотека, автокредит)

- Конкуренция на банковском рынке

Как снизить процентную ставку

- Выбрать кредит с обеспечением (залог, поручительство)

- Предоставить подтверждение стабильного дохода

- Иметь положительную кредитную историю

- Сравнить предложения нескольких банков

- Рассмотреть специальные программы кредитования

Высокие процентные ставки по кредитам отражают реальные экономические условия и риски банковской системы. Понимание факторов формирования ставок помогает заемщикам выбирать оптимальные кредитные продукты и улучшать свои условия кредитования.