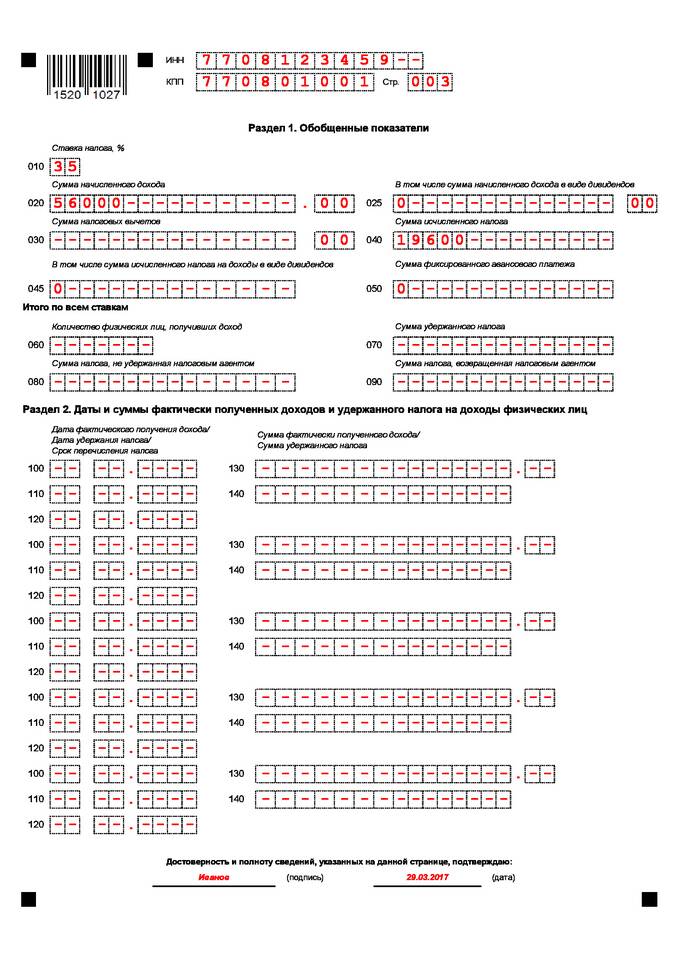

Отчет 6-НДФЛ представляет собой расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Рассмотрим правила заполнения формы с примерами.

Содержание

Общая структура формы 6-НДФЛ

| Раздел | Содержание |

| Титульный лист | Реквизиты налогового агента |

| Раздел 1 | Обобщенные показатели |

| Раздел 2 | Даты и суммы фактических выплат |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите ИНН и КПП организации

- Впишите корректный номер корректировки (001 - первичная подача)

- Выберите налоговый период (квартал)

- Укажите код налогового органа

- Поставьте код места представления (214 - по месту учета)

Раздел 1: обобщенные показатели

- Строка 010: ставка НДФЛ (13%)

- Строка 020: сумма начисленного дохода

- Строка 030: сумма налоговых вычетов

- Строка 040: сумма исчисленного налога

- Строка 070: сумма удержанного налога

Образец заполнения раздела 2

| Поле | Пример заполнения |

| Строка 100 | Дата получения дохода (дд.мм.гггг) |

| Строка 110 | Дата удержания налога |

| Строка 120 | Срок перечисления налога |

| Строка 130 | Сумма дохода (50000,00) |

| Строка 140 | Сумма удержанного налога (6500,00) |

Особенности заполнения

- Даты указываются в формате ДД.ММ.ГГГГ

- Суммы указываются в рублях с копейками через запятую

- Нулевые значения не проставляются

- Не допускаются исправления и помарки

Сроки сдачи отчета

| Отчетный период | Срок сдачи |

| 1 квартал | До 30 апреля |

| Полугодие | До 31 июля |

| 9 месяцев | До 31 октября |

| Год | До 1 марта |

Проверка перед отправкой

- Соответствие сумм в разделах 1 и 2

- Правильность указания дат

- Отсутствие арифметических ошибок

- Проверка контрольных соотношений

Правильное заполнение формы 6-НДФЛ требует внимательности к деталям и соблюдения установленных форматов. Образцы заполнения доступны на сайте ФНС России в разделе "Налоговая отчетность".