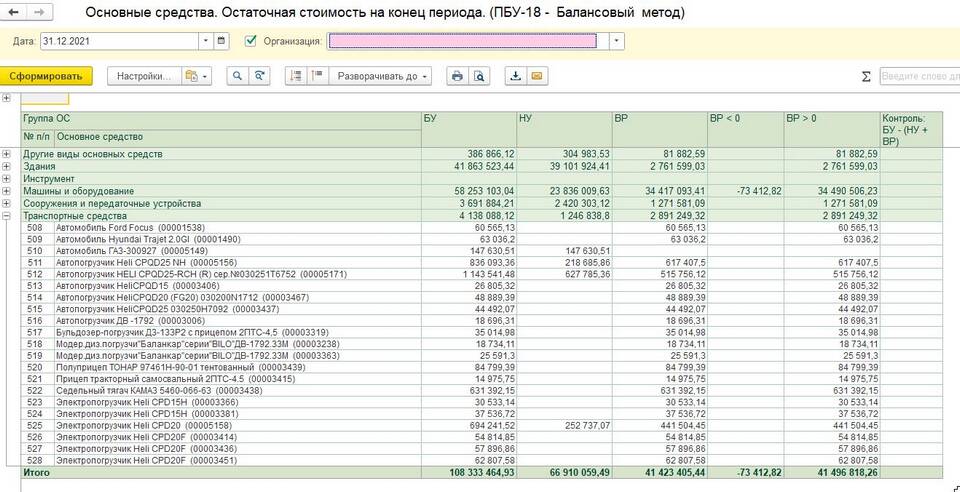

Остаточная стоимость имущества – это учетная величина, отражающая реальную ценность объекта после начисления амортизации. Рассмотрим методы расчета для различных видов активов.

Содержание

Основные понятия

- Первоначальная стоимость – цена приобретения объекта

- Амортизация – постепенное перенесение стоимости на продукцию

- Срок полезного использования – период эксплуатации актива

- Ликвидационная стоимость – возможная цена при списании

Формула расчета

| Метод | Формула |

| Базовая | Первоначальная стоимость - Накопленная амортизация |

| С учетом переоценки | Восстановительная стоимость - Амортизация после переоценки |

Пошаговый расчет

- Определите первоначальную стоимость:

- Цена приобретения

- Затраты на доставку и монтаж

- Пуско-наладочные работы

- Установите срок полезного использования

- Выберите метод начисления амортизации:

- Линейный

- Не линейный

- Производственный

- Рассчитайте сумму накопленной амортизации

- Вычтите амортизацию из первоначальной стоимости

Пример расчета

- Оборудование куплено за 500 000 руб.

- Срок службы – 5 лет

- Амортизация линейным методом:

- Годовая: 500 000 / 5 = 100 000 руб.

- За 3 года: 300 000 руб.

- Остаточная стоимость: 500 000 - 300 000 = 200 000 руб.

Особые случаи

- Переоценка основных средств:

- Проводится не чаще 1 раза в год

- Требуется документальное подтверждение

- Модернизация и реконструкция:

- Увеличивают первоначальную стоимость

- Могут изменить срок полезного использования

- Неамортизируемое имущество:

- Земельные участки

- Объекты природопользования

Важно:

Остаточная стоимость используется для расчета налога на имущество, при продаже активов и в бухгалтерской отчетности. Для разных целей (бухгалтерский и налоговый учет) расчет может отличаться из-за различных методов амортизации.